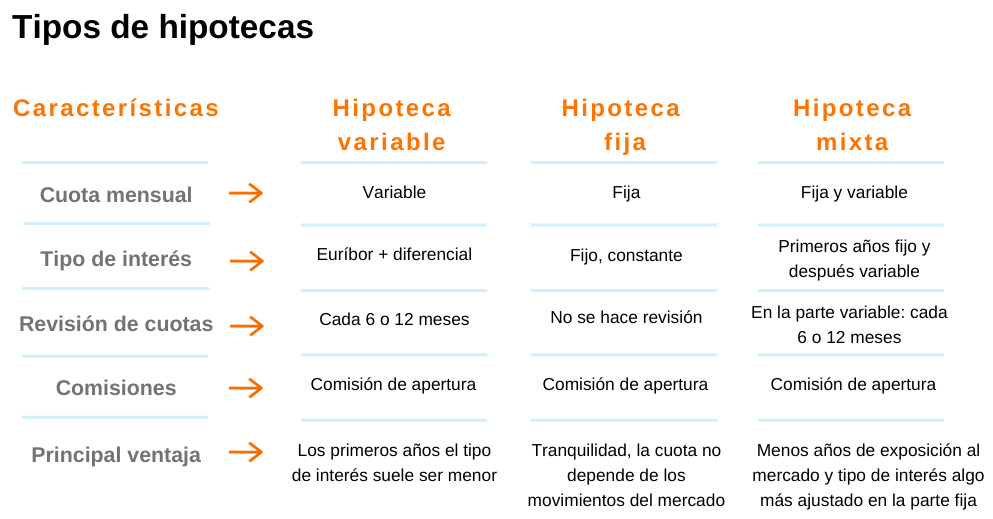

¿Qué es mejor cuota fija o variable

¿Es mejor tener una tasa fija o una tasa variable

¿Es mejor una tasa variable o fija En un período de tasas de interés decrecientes, una tasa variable es mejor . Sin embargo, la compensación es que existe el riesgo de evaluaciones de interés más altas a tasas elevadas en caso de que las condiciones del mercado cambien a tasas de interés en aumento.

¿Es mejor tener un préstamo fijo o variable

Las tasas de interés fijas de los préstamos estudiantiles son generalmente una mejor opción que las tasas variables . Esto se debe a que las tasas fijas siempre son las mismas, mientras que las tasas variables pueden cambiar mensual o trimestralmente en respuesta a las condiciones económicas.

¿Qué ventaja tienen los préstamos a tipo fijo sobre los préstamos a tipo variable

Una tasa de interés fija evita el riesgo de que el pago de una hipoteca o préstamo pueda aumentar significativamente con el tiempo . Las tasas de interés fijas pueden ser más altas que las tasas variables. Es más probable que los prestatarios opten por préstamos de tasa fija durante períodos de tasas de interés bajas.

¿Debo convertir mi hipoteca variable en fija

Necesita previsibilidad y estabilidad

Si valora la previsibilidad y la estabilidad, cambiar a un préstamo de tasa fija puede ser la mejor opción para usted . Con un préstamo de tasa fija, sus pagos mensuales serán constantes, lo que facilitará el presupuesto y la planificación de sus finanzas.

¿Aumentan los pagos de la hipoteca de tasa variable

Para una hipoteca de tasa variable con pagos variables, el monto de los pagos regulares fluctúa a medida que cambia la tasa de interés preferencial ; si las tasas preferenciales aumentan, el pago de la hipoteca aumenta para cubrir el mayor componente de interés .

¿Puede aumentar la tasa hipotecaria fija

Hipotecas a tipo fijo

Nada cambiará si tiene una hipoteca de tasa fija . Su tasa de interés y pagos mensuales son fijos hasta el final de su período de negociación.

¿Por qué alguien haría una hipoteca de tasa variable

Los préstamos de tasa variable generalmente son favorecidos por los prestatarios que creen que las tasas bajarán con el tiempo . En entornos de tasas decrecientes, los prestatarios pueden aprovechar las tasas decrecientes sin refinanciar, ya que sus tasas de interés disminuyen con la tasa de mercado.

¿Cuál es el riesgo de la tasa de interés variable

Los tenedores de hipotecas de tasa variable están continuamente expuestos a la posibilidad de tasas de interés más altas o más bajas, ya que la tasa de su hipoteca está ligada a la tasa preferencial del prestamista. Esta tasa preferencial se basa, a su vez, en las tasas de interés prevalecientes en el mercado.

¿Bajarán los intereses hipotecarios en 2024

El economista jefe de First American Financial Corp, Mark Fleming, dice que es posible que no se produzca una caída de la tasa de interés hasta dentro de varios meses. " Posiblemente en 2024, pero dependerá de las decisiones de la Fed acerca de subir las tasas en la segunda mitad del año ", dice Fleming.

¿Qué hacer si tengo la hipoteca variable

Tendrás que solicitar el crédito a tu banco o a otra entidad, tasar tu vivienda, formalizar la contratación ante notario, liquidar la hipoteca variable que tenías con el dinero de la nueva hipoteca y tramitar su cancelación registral para que se pueda inscribir el nuevo préstamo en el Registro de la Propiedad.

¿Cuánto subira mi hipoteca variable en 2023

El euríbor ha finalizado febrero de 2023 en el 3,534%, el dato más alto desde noviembre de 2008. En la práctica, esto supondrá que las hipotecas variables que se revisen en marzo verán como su cuota se encarece entre 187,54 y 562,64 euros al mes, lo que supone una subida del 50,8%.

¿Qué va a pasar con las hipotecas en 2023

La situación que se prevé en 2023 repercute a quienes cuentan con una hipoteca variable, que tendrán que pagar unos intereses más elevados cuando toque actualizar el préstamo. En esencia, el retorno de la financiación será más caro. Para los futuros hipotecados tampoco bajarán las hipotecas en 2023.

¿Cuánto me sube la hipoteca en 2023

Para quienes deban revisar anualmente su hipoteca con el Euribor de marzo 2023, la cuota mensual de la hipoteca subirá en torno a unos 190 euros por cada 100.000 euros de capital pendiente, lo que supone pagar unos 2.280 euros más al año por cada 100.000 euros.

¿Qué banco tiene el interés más bajo para una hipoteca fija

Conclusión: ¿cuáles son las hipotecas más baratas a tipo fijo de junio de 2023

| ENTIDAD | PRODUCTO | INTERÉS |

|---|---|---|

| BBVA | Hipoteca Tipo Fijo BBVA (80% de la tasación o menos) | 2,9 |

| Openbank | Hipoteca Fija-hasta 80% | 2,91 |

| Unicaja | Hipoteca Fija (para nóminas a partir de 2.500€) | 3,00 |

| Ibercaja | Hipoteca Vamos Fija | 3,25 |

¿Qué hacer si tú hipoteca es variable

Tendrás que solicitar el crédito a tu banco o a otra entidad, tasar tu vivienda, formalizar la contratación ante notario, liquidar la hipoteca variable que tenías con el dinero de la nueva hipoteca y tramitar su cancelación registral para que se pueda inscribir el nuevo préstamo en el Registro de la Propiedad.

¿Por qué mi tasa de interés variable sigue subiendo

Los prestamistas pueden cambiar sus tasas variables en respuesta a cambios en índices importantes, como la tasa preferencial . Cuando cambia el índice al que está vinculada su tasa de interés variable, su prestamista puede cambiar su tasa de interés. Y cuando eso sucede, su pago mensual puede aumentar o disminuir como resultado.

¿Cuánto puede cambiar una tasa de interés variable

Si la tasa de interés aumenta, el pago mensual del préstamo aumentará, ejerciendo más presión sobre el presupuesto del prestatario. Un aumento de un punto porcentual en la tasa de interés de un préstamo de tasa variable puede aumentar el pago mensual del préstamo hasta en un 5 % a un plazo de 10 años, un 10 % a un plazo de 20 años y un 15 % a un plazo de 30 años .

¿Cuánto me subira la hipoteca en el 2023

Para quienes deban revisar anualmente su hipoteca con el Euribor de marzo 2023, la cuota mensual de la hipoteca subirá en torno a unos 190 euros por cada 100.000 euros de capital pendiente, lo que supone pagar unos 2.280 euros más al año por cada 100.000 euros.

¿Cuánto me subira mi hipoteca en 2023

A final de 2022 se estima que el Euríbor tendrá una cifra de 2,5% aproximadamente, y de un 3% para 2023.

¿Cuánto puede subir una hipoteca variable a mes

La cuota de la hipoteca variable puede subir hasta 500 € al mes por el Euríbor.

¿Debo elegir tasa variable o fija 2023

Los prestatarios pueden esperar tasas más bajas para fines de 2023, y se espera que el interés de los préstamos hipotecarios caiga al 5,25 por ciento para fines de año. Si bien esto podría convencerlo de obtener un préstamo variable, aún es más seguro obtener un préstamo de tasa fija .

¿Bajarán los tipos de interés hipotecarios en 2023

“ Esperamos que las tasas hipotecarias a 30 años terminen 2023 en 5.2% ”, señaló la organización en su comentario de pronóstico. Desde entonces, ha retrocedido levemente en su pronóstico, pero aún ve que las tasas caen por debajo del 6%, al 5,6%, para fin de año.

¿Cuál es el interés hipotecario actual 2023 en Estados Unidos

Se espera que los tipos medios se sitúen en el 4.7% y el 4.4% en el primer y cuarto trimestre de 2023, respectivamente, frente al 5.2% del segundo trimestre de este año, según Fannie Mae.

¿Cuánto suben las hipotecas variables 2023

En la práctica, esto supondrá que las hipotecas variables que se revisen en junio verán que su cuota se encarece en 255,05 euros al mes (3.060,60 euros más al año para un préstamo medio en España), lo que supone una subida del 45,02%.

¿Cuál es la mejor hipoteca a día de hoy

Conclusión: ¿cuál es el mejor banco para hipoteca fija de junio de 2023

| ENTIDAD | PRODUCTO | INTERÉS |

|---|---|---|

| BBVA | Hipoteca Tipo Fijo BBVA (80% de la tasación o menos) | 2,9 |

| Openbank | Hipoteca Fija-hasta 80% | 2,91 |

| Unicaja | Hipoteca Fija (para nóminas a partir de 2.500€) | 3,00 |

| Ibercaja | Hipoteca Vamos Fija | 3,25 |