Ar „Bitcoin Momentum“ mirė?

Be abejo, kriptovaliutų rinka elgiasi savotiškai, ko nematėme jokioje kitoje finansų rinkoje. Ypač nuo 2018 m. Lapkričio mėn., Kai apimtys padidėjo, o kainos toliau mažėjo. Tai buvo pastebėta daugelyje (jei ne visose) kriptovaliutose. Kriptovaliutų kainų koreliacija, ypač 2019 m. Pradžioje, ėjo link 1. Tačiau atrodo, kad ne tik kriptovaliutų kainų judėjimas buvo labai koreliuojamas, bet ir jų apimtis.

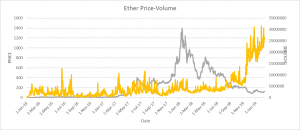

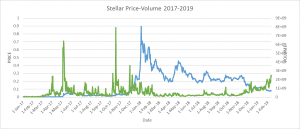

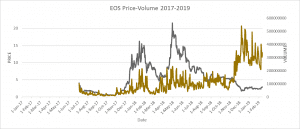

Pažvelkime į šias diagramas:

Pastaba: Priežastis, kodėl šie keturi altkoinai buvo pasirinkti, yra ta, kad jie visi labai skiriasi vienas nuo kito pagal numatytą paskirtį ir naudojimo atvejį[1]. Jų kainų koreliaciją su bitkoinais ir tarpusavyje aptarėme ankstesniame įraše.

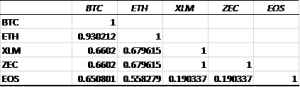

Kaip matyti iš aukščiau pateiktų diagramų, nuo 2019 m. Pradžios kriptovaliutų kainų modelis buvo vienodas, bet ir jų apimtis. Kalbant apie koreliaciją:

Apimties koreliacijos matrica nuo 2019 m

Rinkos elgsena, kurią stebime kriptovaliutų rinkoje nuo 2019 m. Pradžios, nėra panaši į jokį kitą finansų rinkos elgesį. Nebūtinai koreliacijos požiūriu, nes turtas konkrečioje rinkoje kartais gali judėti kartu. (Mes matėme, kad per finansų krizę-prekyba ugnimi buvo vykdoma visuose sektoriuose, nors ir prasidėjo finansų sektoriuje.) Bet greičiau, kaip tai pasakytina apie pagreitį, ypač bitkoinų atveju.

Pirma, supraskime impulsą. Impulsą galima rasti vertybinio popieriaus (ar turto) kainoje ar apimtyje. Nors dažniausiai kalbame apie impulsą, kai kalbame apie kainas. Kai kainų pokyčiai įsibėgėja, mes vadiname tą pagreitį ir jis gali eiti bet kuria kryptimi – aukštyn arba žemyn.

Apimtis – Kaina – nepastovumas (VPV)

Vidutiniškai finansų rinkose stebime apimties – kainos – nepastovumo (VPV) modelį. Kitaip tariant, apimtis pradeda didėti, tada kaina pradeda spartėti aukštyn arba žemyn (kainų impulsas), priklausomai nuo to, kuria kryptimi rinka juda, ir galiausiai kainų nepastovumas pradeda didėti. Tam tikru momentu tai gali užtrukti nuo kelių minučių iki dienų, apimtis pradeda mažėti, kaina suras dugną (jei ji mažėjo) arba pradės kristi (jei ji greitėjo aukštyn). Mažėjant apimčiai, kintamumas pradeda mažėti.

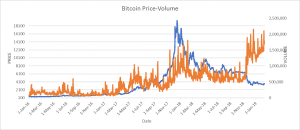

Ar „Bitcoin“ laikosi VPV modelio??

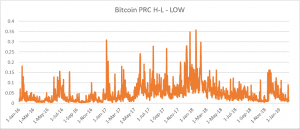

Jei pažvelgsime į aukščiau pateiktą „Bitcoin“ kainų ir apimties diagramą, galime pastebėti, kad apimtis ypač padidėjo 2017 m. Pabaigoje ir 2018 m. Pradžioje, o kaina atitinkamai pakilo ir greitai sumažėjo. Didžiąją 2018 m. Apimtį lyginant, nes kainos ir toliau nuolat mažėjo. Artėjant 2018 metų pabaigai, mes stebime elgesį, kurio anksčiau nebuvome matę bitkoinuose. Lapkričio vidurio apimtis pradeda didėti, o tada šoktelėti daugiau nei dvigubai ir išlieka tokiame aukštame lygyje. Kadangi apimtis šokteli daugiau nei du kartus, kaina buvo sumažinta beveik perpus (nuo maždaug 6500 USD iki maždaug 3500 USD) ir santykinai išlieka tokiame žemame lygyje.

Paprastai, kai kainos išsilygina, apimtis sumažėja. Bitcoin apimtis šiek tiek sumažėjo (apie 15%) nuo aukščiausių, bet vėliau vėl pasiekė aukštą lygį. Verta paminėti, kad bitkoinų apimtis yra didžiausia, kokia ji kada nors buvo. Tai gana savotiška – apimtis labai didelė, o kaina nuolat mažinama. Mes to nematėme kitose finansų rinkose, ir iš tikrųjų pats bitkoinas niekada taip nesielgė.

Bet ką apie nepastovumą?

Pažvelkime į šias diagramas:

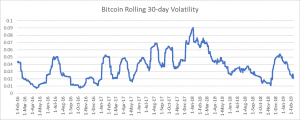

Aukščiau pateiktos dvi diagramos rodo du kainų nepastovumo rodiklius. Išsinešimas:

- Didelio ir mažo skirtumo dienos metu buvo ypač didelis 2017 m. Pabaigoje ir 2018 m. Pradžioje. Tais pačiais laikotarpiais mes stebėjome didžiausią kainų tempą ir apimtį. Tada jis vėl pakilo 2018 m. Lapkričio viduryje, kad vėl sumažėtų iki savo lygio prieš šuolį.

- Paskutinis 30 dienų kintamumas buvo didžiausias 2017 m. Pabaigoje ir 2018 m. Pradžioje. Tų pačių laikotarpių metu stebėjome didžiausią kainų tempą ir didžiausią apimtį. 2018 m. Lapkričio viduryje ir pabaigoje jis šoktelėjo beveik penkis kartus. Tačiau vėliau jis vėl sumažėjo.

Viską sudėjus:

- 2017 m. Pabaigoje ir 2018 m. Pradžioje bitkoinai laikosi VPV modelio. Padidėjusi apimtis, paskui kainų impulsas ir padidėjęs kainų svyravimas.

- Didžiąją 2018 m. Dalį, kai kainos ir apimtys nuolat mažėjo, sumažėjo kainų svyravimai. Vėlgi, tai visiškai atitinka VPV modelį ir tai, kaip galime tikėtis rinkos elgsenos.

- 2018 m. Lapkričio vidurys-apimtys ir nepastovumas didėja, o kainos sparčiai mažėja. Modelis, atitinkantis VPV.

- 2019 m. Pradžioje kaina išliko maža, nepastovumas sumažėjo, tačiau apimtis išliko aukšta. Tai ne visai atitinka VPV modelį. Tikėtume, kad apimtys sumažės, tačiau to dar neįvyko[2].

Kaip minėta aukščiau, kitos kriptovaliutos buvo labai koreliuojamos su bitkoinų elgesiu. Taigi, supratimas apie „Bitcoin“ priežastis gali paaiškinti, kas nutiko visai kriptovaliutų rinkai.

Kokios gali būti bitkoino elgesio priežastys?

Tikėtina, kad kriptovaliutų rinka yra labai spekuliacinė:

- Rinkos dalyviai pasikeitė. Jį kontroliuoja spekuliantai ir vargu ar yra, jei yra, vertingų investuotojų. Skirtingi rinkos dalyviai keičia elgesį rinkoje.

- Daugiau spekuliantų taip pat reiškia didesnę prekybą, gautą iš prekybos algoritmų. Tokiu atveju apimtis gali būti didelė, o kainos yra žemos. Nepaisant to, prekybos algoritmai gali duoti pelno.

- Žetonų yra daug daugiau, nei turėjome ankstesniais metais. Padidėjęs altkoinų ir žetonų skaičius sumažina ne tik bitkoinų rinkos dalį, bet ir kainą.

- Daugumos žetonų negalima nusipirkti naudojant „fiat“ valiutą ir jie yra suporuoti tik su „Bitcoin“. Taigi bitkoinų kiekis yra didelis dėl prekybos kitais žetonais, o ne dėl prekybos bitkoinais.

- Reglamento neapibrėžtumas išlaiko kainą žemyn, o spekuliantai gauna naudos iš mažos kainos.

- Didžiosios korporacijos (pvz., IBM, JP Morgan) sukuria savo stabilią monetą savo blokinėje grandinėje ir taip sumažina bitkoinų naudojimo poreikį (ir jo vertę).

Rinkos struktūros pokyčiai yra pagrindinė jos elgesio priežastis. 2016 (ir net 2017 m.) Kriptovaliutų rinkos ir bitkoino negalima lyginti su šių dienų kriptovaliutų rinka ir bitkoinais. Bandymas išsiaiškinti, kur eina rinka ir bitkoinas, remiantis praėjusių metų elgesiu, gali būti neprotingas. Jei norėtume ne tik geriau suprasti kriptovaliutų rinką, bet ir joje dalyvauti, gali tekti pakeisti savo požiūrį.

Ar bitkoinas vėl įgaus pagreitį?

Turtas gali įgyti pagreitį dėl: (1) vertinimo-ilgalaikio poveikio; (2) įvykiai-trumpalaikis poveikis.

Vertinimas: žiuri vis dar nevertina bitkoinų. Nepaisant ankstesnių prognozių dėl aukštų bitkoino vertinimų, jo vertė sumažėjo. Nėra konkretaus vertinimo modelio ir sistemos, taigi ir neapibrėžtumo. Atsižvelgiant į kitų kriptovaliutų pokyčių pokyčius ir rinkos poreikius, gali būti, kad ji ir toliau išliks maža.

Įvykiai: Jei, pavyzdžiui, bitkoinų ETF bus patvirtintas, tai pakels kainą, tačiau tai nebus tvaru. Tiesą sakant, bet koks teigiamas reguliuotojų signalas gali atgaivinti kainas. Įvykiai paprastai yra spekuliantai, o prekybininkai žaidžia.

Jei mus domina ilgalaikis tvarus pelnas, tada jis turi būti pagrįstas verte. Įvykių impulsas yra trumpalaikis, nes įvykis išnyksta, o impulsas taip pat nyksta.

„Bitcoin“ niekada nebegali įgyti vertės. Tačiau tai neturėtų turėti jokių požymių visoje kriptovaliutų rinkoje. Kriptografinė rinka gali turėti nuopelnų ir vertės, o kitos kriptovaliutos gali turėti daugiau vertės nei bitkoinai. Taigi, mes turėtume atskirti bitkoinus nuo visos rinkos ir nedaryti jokių išvadų apie kitų altkoinų būklę iš bitkoino būsenos. „Bitcoin“ galėjo būti pirmasis, tačiau jis gali būti ne tas, kuris atsiduria viršuje. Bet, tai gerai. Tai yra visų rinkų evoliucijos pobūdis.

Pabaigos užrašai

[1]Trumpą šių altkoinų paaiškinimą ir jų unikalų naudojimo atvejį rasite ankstesniame įraše.

[2] Reikėtų pažymėti, kad ne tik VPV modeliai nepasitvirtina, bet ir kiti tradicinės techninės analizės rodikliai, naudojami tradicinėms finansų rinkoms, ne visai veikia. Tai reiškia, kad turėtume tirti ir kurti rodiklius, kurie yra skirti būtent kriptovaliutų rinkai.